안녕하세요. 주린이39입니다.

요즘 주식 투자 열풍이 불어서, 많은 돈이 증권계좌로 들어오고 있는데요.

돈을 넣기는 넣었는데, 막상 사고 싶은 주식은 따로 없고,

그렇다고 돈이 노는 것은 싫은 분께 추천드리는 것이 단기채권인데요.

일반적인 채권을 사면 당연히 이것도 만기가 있으므로 쉽게 해약할 수 없습니다.

그래서 빠르게 회전되면서 안정성도 높은 단기채권 ETF를 많이 구매합니다.

오늘은 그 중에서도 가장 많은 거래량을 자랑하는, " KOSEF 단기자금 "을 소개합니다!

⒈ 기본 정보 (2021. 01. 04 기준)

|

일일거래량 (좌) |

232.905 |

수수료 |

0.150% |

|

추종 지수 |

MK 머니마켓 지수 |

분야 |

국내채권, 단기 |

|

3개월 수익 |

+0.18% |

1년 수익 |

+1.07% |

|

분배금 지급 |

연 1회 (12월 말) |

||

|

세금 |

매매차익 : 15.4% 과세, 분배금 : 15.4% 과세 |

||

|

최근 3년 분배금 |

|

||

⒉ 추종지수, 구성종목 (MK 머니마켓 지수)

|

개요 |

12종목으로 구성되며, 6개월짜리 단기채권으로 구성함. 듀레이션 0.5 내외 통안증권 4종목, 특수은행채 4종목, 시중은행채 4종목 |

|

리밸런싱 |

매월 첫 영업일 |

⒊ 분배금 비율

단기채권 ETF에서 가장 중요하게 보셔야 하는 수치가 바로 이 분배율입니다.

보통 1년에 1번 분배금을 지급하는데, 1년 동안 이 ETF를 운용하면서 생긴 수익을 내보내는 개념입니다. 그러므로 전반적인 채권 이율을 가늠해보는 지표이기도 합니다.

|

|

분배금 금액 |

분배율 |

|

2020년 |

1,100 |

1.09% |

|

2019년 |

1,600 |

1.59% |

|

2018년 |

1,600 |

1.59% |

|

2017년 |

1,300 |

1.29% |

|

2016년 |

1,300 |

1.29% |

보시면 5년간 분배율은 1.3% 정도이고, 올해는 1.1%가 안 되는 등 굉장히 낮은 수치를 기록했습니다. 단기채권은 기간이 짧은 채권으로 구성되기 때문에 수익률이 높지 않으며 분배율도 낮습니다.

분배금을 지급하는 날의 기준일이 되는 마지막 결제일(마지막 거래일 – 2일 전)이 지나게 되면 분배락이 발생하며, 이로 인해 이 ETF 가격이 크게 떨어지게 됩니다. 이는 분배금으로 며칠 뒤에 계좌로

⒋ 단기채권ETF, 주의하셔야 할 점

① 단기채권은 자산배분 포트폴리오 대상이 아니다.

단기채권 ETF는 예수금을 잠시 놀리기 싫어서 매수해두는, 마치 예수금을 다른 형태로 잠시 저장하는 것 그 이상으로 활용하시지 않는 것을 추천드립니다.

채권 자산배분을 할 시 단기채권은 담지 않는 것이 원칙입니다. 단기채권은 채권 중에서도 수익률이 굉장히 떨어지는 편에 속하기 때문입니다.

단기채권은 채권 가격에 있어 단기적으로 하락하는 일이 없다는 장점이 있으나, 자산배분에 활용하시는 분들은 채권을 오랫동안 가져가실 계획이므로 그런 부분에 영향을 받으시지는 않을 것입니다.

② 분배락이 발생하는 마지막 결제일은 조심해야 한다.

분배락이 생기는 날은 한 해의 마지막 결제일인데, 결제에는 이틀이 소요됩니다. 그러므로 마지막 거래일 이틀 전에 매도하시면 분배락을 피하실 수 있습니다.

물론 세금은 15.4%로 같기 때문에 아무 차이가 없습니다. 하지만, 그 다음날 분배락이 있다는 것을 모르시고 아무 생각 없이 보시다가 1.5%씩 하락한 채권 가격을 보고 놀라시면 안 됩니다. 이는 분배락이 발생한 것으로 자연스러운 수순입니다. 네이버 댓글에도 왜 갑자기 1.5% 하락했냐는 댓글이 많이 보이던데, 분배락입니다.

③ 사실상 단리 1.5%를 주는 상품이다.

앞의 특징들을 종합한 것입니다. 네이버 증권이나, 증권사 창을 보시면 마치 복리처럼 매년 거래가격이 증가한 것처럼 표시됩니다. 그러나 실제로는 그렇지 않습니다. 이는 분배락을 미반영하여 계산한 것으로, 분배금을 전부 단기채권ETF에 투자했다고 가정하여 생기는 수익을 보여주는 그래프입니다. 실제 거래 가격의 흐름과는 다르다는 점은 굉장히 주의하셔야 합니다.

분배락이 발생하면, 이 채권ETF를 통해 발생한 수익은 전부 예수금으로 들어오게 됩니다. 이 수익을 다시 단기채권에 투자하지 않으면 단리가 되는 것이죠. 즉, 실제 증권사 화면처럼 예쁜 그래프를 유지하고 싶으시면 그 분배금을 전부 재투자하셔야 합니다.

④ 괴리율을 주의해라.

단기채권 ETF는 1주 당 5원의 수익을 내는 데에도 시간이 많이 걸립니다. 그러므로, 최대한 싸게 매수를 하는 것이 중요합니다.

단기채권 ETF가 추세선의 흐름을 역행하여 그날 가격이 하락할 가능성은 거의 없습니다. 실제로도 일봉 그래프를 보시면 아예 안 오르는 날은 있을 수 있어도 가격이 떨어지는 날은 안 생깁니다.

그런데 그 순간 거래되는 가격은 시점에 따라 당연히 조금씩 다릅니다. 그리고 어차피 예수금이었던 돈을 형태만 바꾸는 방식이므로 급하게 매수하실 필요도 없을 것입니다.

그러므로 현재 거래가보다 한 칸 정도 낮은 가격에 매수주문을 넣어놓고, 거래를 기다리는 방식을 추천드립니다. 그 시간 사이에 갑자기 매수할 다른 주식이 생길 가능성은 거의 없다고 봅니다.

매도도 마찬가지입니다. 급하게 사셔야할 주식이 있는 것이 아니라면 급하게 매도하지 마시고 한 칸 정도 높은 가격에 매도주문을 넣어놓으면 그 날 한 번 쯤은 그 가격에 사는 사람이 나타납니다.

⑤ 단기채권 ETF를 사두면, 일명 “뇌동매매”를 방지하는 하나의 장치로 쓸 수도 있다.

그냥 예수금으로 놔두는 것과, 단기채권으로 금융상품을 하나 사두는 것은 차이가 있습니다.

아마 단기채권을 활용해 보신 분들은 무슨 뜻인지 쉽게 이해하실 것이라고 생각합니다.

만약 예수금이 있다고 하면, 어떤 주식을 사기 위해 매수 버튼을 1번 누르면 됩니다.

하지만, 예수금이 아니라 채권ETF의 형태라면, 일단 매도를 먼저 하고 나서 매수를 해야 하므로 한 단계를 더 거쳐야 합니다. 그 시간 동안 한 번 더 생각을 하게 되죠.

그리고, 막상 단기채권ETF을 팔려고 하면 안정적인 연 1.3% 정도의 수익률을 포기하는 것이 됩니다. 그러므로 1.3%의 수익을 포기할 만 한가? 하는 생각이 들게 됩니다.

마지막으로, 매도할 때 한 칸이라도 낮은 가격에 매도하게 되면 은근히 그 돈이 아깝다는 생각이 들게 되므로 높은 가격에 매도호가를 걸게 되고 이렇게 되면 매도 체결에 시간이 소요됩니다. 이 역시 한 번 더 생각하게 하는 시간을 줍니다.

즉, 조금이나마 이성적인 생각을 할 시간적 여유가 생기기 때문에 “뇌동매매”를 막게 됩니다.

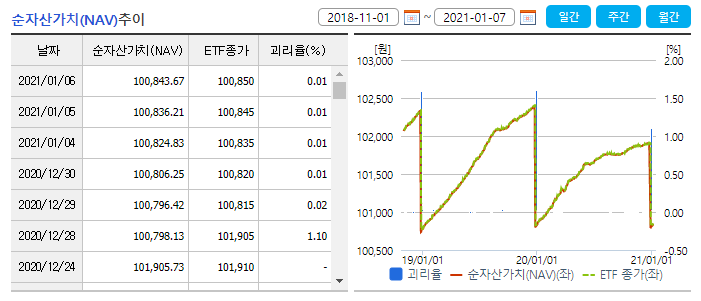

⒌ 괴리율, 추적오차 추이

괴리율은 거의 없습니다. 12/28일은 장 종료 후 배당락이 발생해서 괴리율이 높게 나온 것입니다.

오른쪽 그래프 보시면 배당락이 발생한 날 NAV가 크게 떨어지는 모습이 보이시죠? 이것이 매년 연말에 발생하는 배당락입니다.

잘 읽으셨나요?

단기적으로 예수금을 잠시 묵혀둘 수 있는 ETF, " KOSEF 단기자금 "이었습니다!

'주식 > ETF' 카테고리의 다른 글

| 비트코인? 가상화폐 관련주 ETF!! ⑴ Amplify Transformational Data Sharing ETF (BLOK) (2) | 2021.01.09 |

|---|---|

| 안전자산 금에 투자하기! KODEX 골드선물(H) (132030) (0) | 2021.01.09 |

| 미국 대형주 투자하기! ⑵ KINDEX 미국나스닥100 (367380) (0) | 2021.01.06 |

| 적금? 난 배당받는다~ 배당주ETF! (4) KBSTAR KQ고배당 (270800) (0) | 2021.01.05 |

| 미국 친환경 ETF! (1) iShares Global Clean Energy ETF (ICLN) (0) | 2021.01.05 |